撰文 | 小一土

导读:六年时间,良品铺子的市值从逾300亿元的高点,跌至如今的不足41亿元。净利润连续亏损,上千家门店关闭。这家曾经被顶级投资机构众星捧月般的高端零食第一股,并不是死于某次商业决策的失误,也不是败给了某个特定的竞争对手。

当越来越多的年轻消费者开始重塑消费习惯,走向务实与精打细算时,良品铺子发现,自己引以为傲的商业逻辑,已经被时代彻底抽离了生存土壤。

被资本催熟的高端伪命题

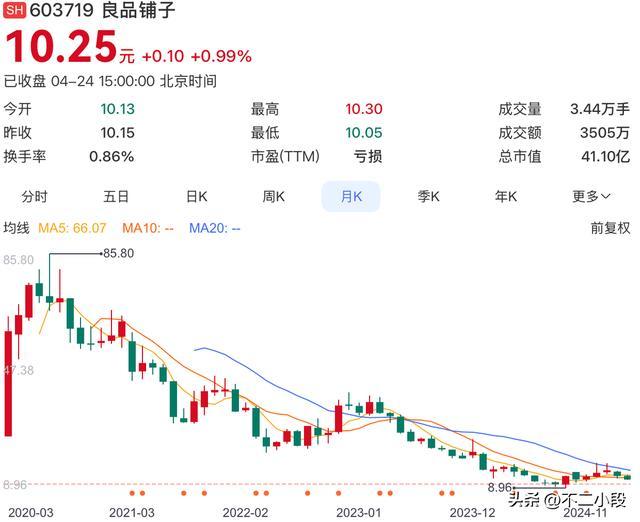

把时钟拨回2020年,良品铺子在上交所云敲钟上市,开盘即涨停。那是中国新消费品牌最为狂热的节点,也是资本市场对消费升级叙事最为笃信的时期。在今日资本和高瓴资本两大明星机构的加持下,良品铺子确立了高端零食的核心战略。

在当时的语境下,高端是一个极其讨巧且必须的选择。从商业逻辑来看,休闲零食行业的进入门槛极低,产品同质化严重。为了在乱战中获得资本市场的青睐,企业必须讲出一个能够支撑高毛利、高增长的故事。

良品铺子选择用精美的包装、一二线城市核心商圈的昂贵门店、以及顶流明星的代言,硬生生为原本几块钱的零食披上了一件高端的外衣。这套逻辑在资本眼中是完美的:更高的客单价意味着更高的利润空间,也就能撑起数百亿的估值。

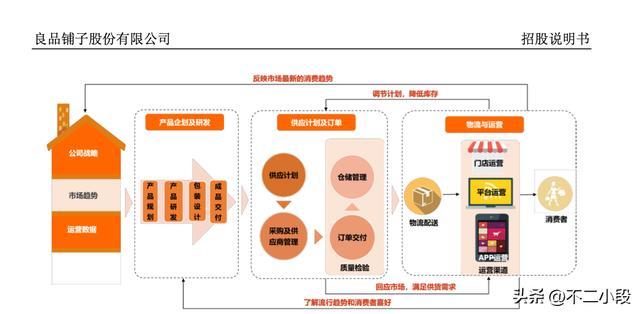

然而,隐藏在华丽财报背后的,是底层产品逻辑的严重错位。良品铺子采取的是代工贴牌模式,也就是业内常说的轻资产运营。公司自己并没有工厂,而是将生产环节外包,自身只负责研发、品牌和渠道销售。

信息源来自良品铺子招股书

商业常识告诉我们,真正的高端必须建立在对核心技术或极致供应链的绝对掌控之上。良品铺子放弃了对生产制造环节的重资产投入,其所谓的高端,更多是由营销费用和渠道租金堆砌出来的价格高端,而非价值高端。

当企业不去死磕上游供应链的效率,而是试图通过前端的包装和定位来赚取品牌溢价时,它的护城河就如同沙上建塔。

消费者在经济繁荣期或许愿意为这种情绪价值和品牌光环买单,但这种依靠资本力量强行拉升的定位,注定是脆弱的。资本需要良品铺子扮演一个高增长的明星,以此来完成从入局到上市套现的闭环。

但这件为迎合资本估值模型而定制的高端外衣,最终成为了束缚企业感知真实市场温度的茧。

渠道革命与效率的降维碾压

真正的危机,是从消费者捂紧钱包那一刻开始的。近几年来,宏观经济环境的微妙变化引发了深刻的消费习惯重塑。年轻一代不再盲目追求品牌溢价,取而代之的是白牌商品的崛起和对极致性价比的追逐。

这种被外界称为消费降级的趋势,实则是消费者在经历了繁荣周期后,向商品使用价值本源的一次大规模回归。

在这样的时代背景下,零食很忙、赵一鸣等量贩零食店如野草般疯狂生长,短短几年便开出数万家门店。它们对良品铺子发起的,是一场不折不扣的降维打击。

如果深究量贩零食店的商业模式,我们会发现这是一场残酷的效率革命。量贩模式的核心在于渠道扁平化,也就是直接砍掉所有的中间商和分销环节,拿着巨额现金直接去源头工厂采购。

它们不收厂家的进场费,也不做复杂的促销,甚至刻意压低自身门店的毛利率(通常维持在10%左右的极低水平),只为把商品的最终零售价打到最低。它们依靠极快的库存周转率和庞大的门店规模来实现整体盈利。

这就形成了一个极其荒谬却又现实的对比:同样的代工厂生产出来的一包坚果,在量贩零食店里可能只卖九块九,而贴上了良品铺子标签、摆在明亮商场里的同款,却要卖到二十多块。

良品铺子为了维持其高端形象,直营门店的毛利率目标一度高达40%+。它需要这近一半的毛利,去支付昂贵的商场租金、庞大的运营团队工资以及高昂的营销推广费用。

这套沉重的成本结构,在面对量贩店10%毛利依然能活得很好的极简模式时,毫无还手之力。良品铺子不是输在了产品不好吃,而是它的成本结构根本无法适应这个要求极致效率的新周期。时代的浪潮推崇的是从工厂直达消费者的最短路径,而良品铺子这个庞大的中间渠道商,反而成了抬高交易成本的累赘。

失去重置能力的困兽

面对断崖式下跌的客流和连续亏损的业绩,良品铺子并非没有尝试过自救。2023年底,管理层换帅,并在内部发布了痛心疾首的公开信(信件内容为:摆在我们面前的已经不是活得困难的问题,而是活不活得下去的问题),随之而来的是对核心产品最高达45%的大规模降价。

但这并非一场主动的战略转型,而是一次被迫的断腕求生,且效果甚微。商业的残酷在于,成本结构的刚性是极难打破的。

良品铺子可以一夜之间调低商品售价,但它无法一夜之间退掉那些签了长约的高价商铺,无法立刻裁撤庞大的中后台管理人员,更无法改变自己严重依赖代工的供应链现状。

降价,直接击穿了原本赖以生存的高毛利模型,导致亏损急剧扩大;不降价,则意味着在线下被量贩店抢走所有客流。它陷入了一个无解的死循环。与之形成鲜明对比的,是另一家零食企业盐津铺子。

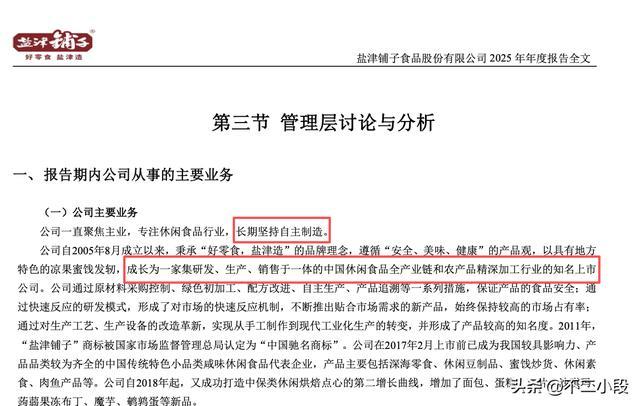

盐津铺子从一开始就走了一条看起来很笨的重资产路子自己建厂生产。当行业风暴来临时,拥有制造能力的盐津铺子可以迅速调整身份,成为量贩零食店的优质供货商,吃到了渠道变革的红利。

而良品铺子只有品牌和门店,当品牌溢价失效、门店客流枯竭时,它连退守供应链后方的资格都没有。

更致命的是,代工模式的隐患在公司最脆弱的时刻彻底爆发。2024年底的藕粉配料造假风波,无论最终官方调查的定性如何,都在社交网络上对良品铺子造成了不可逆的信任危机。

当一家主打高端的企业无法从源头上绝对把控食品安全时,消费者的背弃只是时间问题。与此同时,控股股东深陷债务危机,试图甩卖股权却引发司法冻结,内部治理的混乱进一步加速了资本的逃离。

昔日的资本宠儿,如今成了一头被困在自身高昂成本结构和错位战略里的野兽,左冲右突,却找不到出口。

结语

良品铺子的盛极而衰,是中国消费品市场进入深水区的一个绝佳样本。它用六年的时间和近三百亿市值的蒸发,证明了一个朴素的商业真理:在充分竞争的市场里,任何缺乏底层供应链支撑的品牌溢价,都是虚妄的。

资本可以短时间内用资金优势和营销手段堆砌出一个光鲜亮丽的高端外壳,甚至可以成功改变一家企业的估值轨迹。但是,资本的逻辑永远无法替代真实的商业规律。

当时代的车轮转向,当消费者开始剥离营销的滤镜,重新审视每一分钱的价值时,那些脱离了制造业本质、仅靠渠道和概念套利的企业,终将被无情地抛弃。良品铺子没有遇到击垮它的宿敌,它只是在狂奔中,错读了时代的方向。

顶级配资提示:文章来自网络,不代表本站观点。